CLOSE

CLOSE

ESG 실무자들이 꼭 알아야 할

K-ESG 가이드라인

Make TomorrowESG 10분 정책

Make TomorrowESG 10분 정책

ESG 실무자들의 가장 큰 고민은 ‘도대체 어떤 기준으로 ESG 경영을 추진할 것인가?’이다. 이를 해결하기 위해 우리나라 정부는 2021년 말 ‘K-ESG 가이드라인’을 발표했다. 국내 기업의 ESG 실무자라면 K-ESG 가이드라인을 먼저 필독할 필요가 있다. K-ESG 항목 중 대기업뿐만 아니라 중소, 중견기업도 함께 사용할 수 있는 기본 진단항목을 살펴보겠다

글 문성후

글 문성후문성후 교수는 현재 연세대학교 환경금융대학원 겸임교수로 재직 중이며

ESG 관련 도서인 [부를 부르는 ESG]를 집필했다..

우리나라 ESG 경영의 기준 마련

‘ESG’는 알파벳 26자 중에 딱 세글자만 유엔이 골라서 글로벌 금융기관과 합의해 만든 단어이다. 알파벳 순서대로라면 EGS가 되어야 하는데 왜 ESG가 되었을까? 투자자들이 기업들에 요구하는 중요도의 순서대로 유엔보고서에 제시된 것이다. 그 흐름대로 지금 ‘E’(환경, Environment)이 가장 긴급한 이슈로 다뤄지고 있다.

ESG는 기업에 우등생도 되고 모범생도 되라는 투자자의 요구에서 시작되었다. 그래서 대부분의 기업이 성과도 올리고 ESG책임도 함께 달성하고 싶지만, 모범생이 되는 방법이 각양각색이라 어느 장단에 맞추어야 할지 모른다. ESG 경영 현장에서 기업들이 가장 궁금한 것은 바로 ‘어떻게 완벽한 ESG를 할 것인가? 명확한 글로벌 기준이 있는 것인가?’이다.

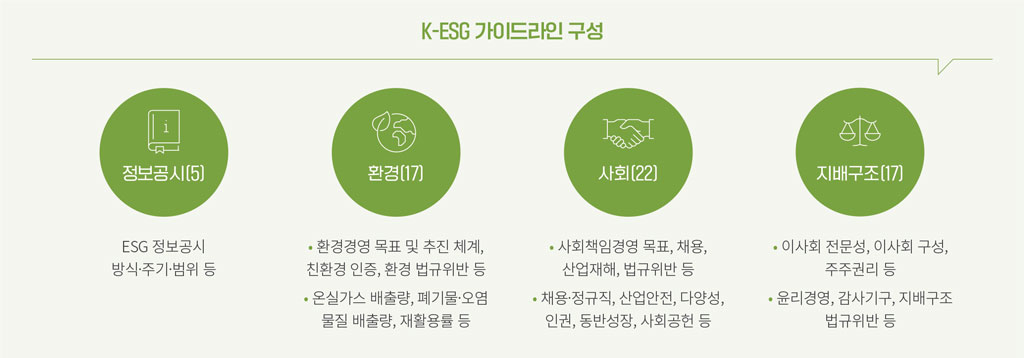

국내 기업의 이러한 고민을 해결하기 위하여 2021년 말 정부관계부처 합동으로 ‘K-ESG 가이드라인’(v1.0)이 나왔다. 정부는 175쪽에 달하는 방대한 가이드라인을 만들었고, 국내 평가기관들이 ‘자율적’으로 활용할 수 있도록 ‘평가 기준 매뉴얼’이라고 발표했다. 국내외 3,000여 개 이상의 지표와 측정항목을분석하여 총 61개의 항목으로 재분류해 한국 실정에 맞도록 구성하였다.

이하 K-ESG 항목에서는 대기업뿐만 아니라 중소, 중견기업도 함께 사용할 수 있는 내용(4개 영역, 17개 범주, 27개 기본항목) 을 담고 있다.

1)정보공시

정보공시는 네 가지로 나뉜다. ①정보공시 방식 ②정보공시 주기 ③정보공시 범위 ④정보공시 검증이다. 가이드라인에 따르면 정보공시란 ‘투자자를 비롯한 다양한 이해관계자의 의사결정 및 가치판단에 영향을 미칠 수 있는 환경, 사회, 지배구조와관련된 정보를 공개적으로 널리 알리는 행위’를 말한다. 즉, 기업이 가지고 있고 알려야 하는 정보 중에 사회, 협력사, 투자자, 고객, 직원들이 의사결정을 할 때 중요한 정보를 알리는 것을 ‘정보공시’라고 말한다. 경영의 투명성 확보라는 차원에서 가장긴급히 정리가 필요한 범주다.

2)환경

기업은 어떤 경영활동이든 가장 우선되는 것은 ‘목표 수립’이다. 환경경영도 마찬가지다. 기업이 환경범주에서 가장 먼저 해야 할 것은 경영의 ‘목표점’을 잡는 것이다. K-ESG 가이드라인에 따르면 가장 바람직한 환경경영은 ‘조직의 환경 분야 핵심이슈에 대한 중장기 목표까지 설정하고 있으며, 중장기 목표 달성을 위한 과제와 이행점검 지표를 마련한 경우’다. 기업은 정확한 환경목표를 수립한 후 원부자재 사용량, 온실가스 배출량, 에너지 사용량, 용수 사용량, 폐기물 배출량, 오염물질 배출량을 점검하여 감축 노력을 기울여야 한다.

3)사회

사회는 총 4개의 범주에 9개의 진단항목이 포함되어 있다. 노동, 다양성 및 양성평등, 산업안전, 지역사회의 범주가 4개 범주이다. 노동에는 정규직 비율, 결사의 자유 보장이 있고, 다양성범주에는 여성 구성원 비율, 여성 급여비율이 있다. 산업안전 범주에는 안전보건 추진 체계, 산업재해율이 있으며, 지역사회에는 전략적 사회공헌과 구성원 봉사 참여가 있다. 전략적 사회공헌에 대해 조금 더 살펴보면, 기존의 사회공헌이 단순히 자선적이고 기부적이었다면, 전략적 사회공헌은 사업적 필요와 사회적 기대를 충분히 고려한 사회공헌을 말한다. 그런데 전략적 사회공헌은 CSV(공유가치 창출)와도 다르다. 사회공헌을 하되 사업적 필요를 고려하는 것이 전략적 사회공헌이라면, 공유가치창출은 회사의 사업기회를 찾으며 함께 사회의 문제를 푸는 것이다. ESG는 앞으로 사회공헌(CSR)의 방식에서 CSV 방식으로 이루어져야 한다. 즉 기업은 사회적 필요를 고려하는 정도가 아니고 사회의 문제를 푸는 해결사가 되어야 한다. 전략적 사회공헌에서 ESG는 진일보해야 한다.

4)지배구조

지배구조는 이사회 구성, 이사회 활동, 주주권리, 윤리경영의4가지 범주에 이사회 내 ESG 안건 상정, 전체이사 출석률, 이사회 안건 처리, 주주총회 소집 공고, 윤리 규범 위반사항 공시의 진단항목으로 나뉘어 있다. 가이드라인 중 특히 윤리 규범에관한 내용은 준법경영과 함께 더욱 중요해질 것이다. ESG(환경·사회·지배구조)는 원래 ‘SEE’였다. 2000년대 초반 일부 학자들은 사회, 환경, 윤리(Social, Environmental, Ethical)인 SEE를 주창했다. 기업이 사회적 책임을 지고 환경을 보호하며 윤리적으로 행동하자는 것이 바로 SEE였다. 그런데 기업이 부도덕한 경영을 일삼자 이해관계자들은 기업에 자정적인 지배구조를 못 박았다. ESG의 근저에는 윤리와 준법이 여전히 강력하게깔려있기에 윤리규범 준수는 중요한 진단항목이다.

ESG 실무자라면 K-ESG 가이드라인은 필독하여야 한다. 세계의 ESG 평가기준은 무척 복잡하고 한국 실정에 맞지 않을 때도 있다. ESG 경영 방법을 찾고 있는 경영진, 실무자라면 한국어로 설명되고 한국 실정에 맞는 K-ESG 가이드라인부터 하나씩 숙지해야 한다. 그러고 나서 기업들은 자사의 업종과 규모, 관행에 맞추어 ESG 목표를 새로이 설정해야 한다. 기업이 그 목표에 부합하는 자기 진단 및 점검개선 항목들로 ESG 가이드라인을 만들어 준수한다면 ESG 경영의 멋진 출발점이 될 것이다.

* ESG란? ESG는 Environment(환경), Social(사회), Governance(지배구조)의 머리글자를 딴 단어로

기업의 사회·환경적 활동까지 고려하여 기업의 성과를측정하는 기업성과지표를 뜻한다.

![]()

TEL. 041-400-1000,1114 Copyright(c)2019.

Korea Western Power co.,Ltd. All Rights Reserved.